L’investissement locatif Pinel ouvre droit à une réduction d’impôt calculée sur le prix d’achat des logements neufs ou réhabilités pour atteindre les performances techniques du neuf.

Le dispositif Pinel d’investissement locatif : actualités

Les précisions apportées par Emmanuelle Wargon sur le dispositif « Pinel+ »sont résumées dans l’article Habiter la France de demain publié par le ministère de la transition écologique. 14 octobre 2021.

Dans le contexte de la crise sanitaire, l’article 8 de l’ordonnance n° 2020-306 du 25 mars 2020 et l’article 6 de l’ordonnance 2020-427 du 15 avril 2020, prévoient le report de certains délais fiscaux. Ainsi, les délais imposés dans le cadre des dispositifs fiscaux sur l’investissement locatif sont suspendus du 12 mars 2020 au 23 juin 2020. Retrouvez le détail de l’application de la suspension des délais, ainsi que des exemples de situations, dans la publication du BOFIP (Bulletin officiel des finances publiques) : Suspension de délais s’imposant aux contribuables pour l’application de dispositions affectant le montant de leur imposition.

economie.gouv

L’article 5 de la loi de finances pour 2015 a introduit un nouveau dispositif d’investissement locatif intermédiaire dit Pinel à compter du 1er septembre 2014. Il remplace le dispositif Duflot, dont il reprend les principales modalités, avec quelques assouplissements. Il permet à l’investisseur de choisir sa durée d’engagement et de louer à ses ascendants ou descendants, sous conditions.

Les principes du dispositif Pinel

L’article 168 de la loi de finances pour 2021 proroge le dispositif Pinel jusqu’au 31 décembre 2022. Il est reconduit pour les années 2023 et 2024, avec des taux de réduction d’impôt dégressifs, comme le précise le site de l’ANIL (voir rubrique Investissement locatif et fiscalité du bailleur).

À compter du 1er janvier 2021, le dispositif Pinel est réservé aux investissements réalisés dans des logements situés dans un bâtiment d’habitation collectif, conformément à l’article 161 de la loi de finances pour 2020. L’administration fiscale précise la notion de bâtiment d’habitation collectif : en conséquence, ne sont pas éligibles à la réduction d’impôt « Pinel » des villas individuelles construites au sein d’une copropriété ou des villas construites de manière jumelée voire en bande (Bofip 17 décembre 2020).

Plusieurs publications du Bofip précisent les conditions d’investissement pour bénéficier du dispositif Pinel :

- L’investissement doit être réalisé dans un bâtiment d’habitation collectif. Voir BOI-IR-RICI-360-10-30.

- La date de réalisation de l’investissement pour l’acquisition d’un logement neuf ou en l’état futur d’achèvement, déterminée par la signature de l’acte authentique d’achat, est précisée au I-B § 40 et II-B § 80 du BOI-IR-RICI-360-10-10

- La délai d’achèvement du logement que le contribuable fait construire, à partir de la date de l’obtention du permis de construire, est précisée au VIII-B § 460 du BOI-IR-RICI-360-10-10

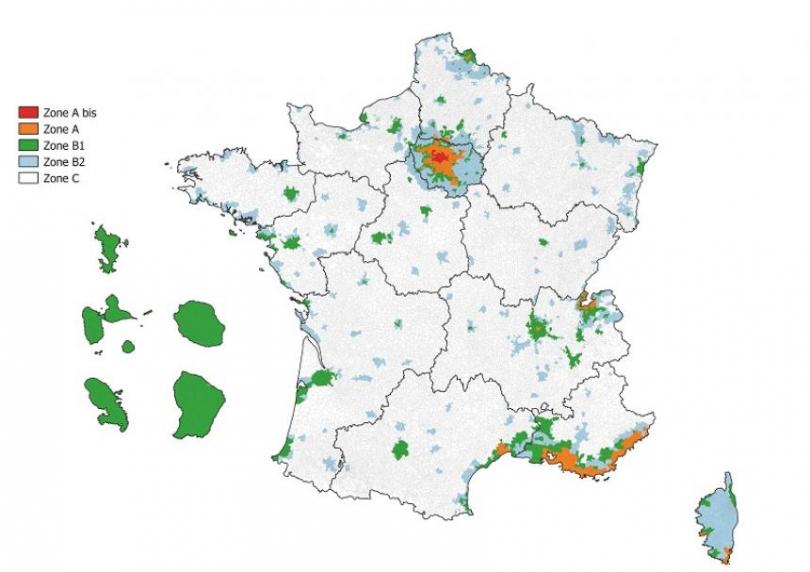

Le zonage du dispositif Pinel

L’avantage fiscal est réservé aux logements construits dans des zones présentant un déséquilibre entre l’offre et la demande de logements ; à compter du 1er janvier 2018, seules les zones A, A bis et B1 du territoire sont éligibles.

Toutefois, conformément à l’article 187 de la loi de finances pour 2019, le dispositif est maintenu dans les zones B2 et C pour les acquisitions ayant fait l’objet d’une demande de permis de construire avant le 31 décembre 2017, avec signature de l’acte d’acquisition avant le 15 mars 2019.

Le classement des communes par zones géographiques a été révisé au 1er octobre 2014 et est disponible sur le site du ministère chargé de l’écologie :

Les évolutions sont détaillées par l’Agence nationale pour l’information sur le logement (Anil) et commentées par une actualité du Bofip-Impôts du 10 mai 2019.

Le dispositif d’investissement locatif Pinel concerne également les opérations réalisées dans les communes couvertes par un Contrat de redynamisation de site de défense actif (CRSD). Les villes bénéficiaires des CRSD sont listées sur le site du ministère des armées

Zonage A, B, C

Le zonage A / B / C a été créé en 2003 dans le cadre du dispositif d’investissement locatif dit « Robien ». Il a été révisé depuis, en 2006, 2009 et 2014. Le critère de classement dans une des zones est la tension du marché immobilier local.

En matière de logement, la tension d’un marché immobilier local est définie par le niveau d’adéquation sur un territoire entre la demande de logements et l‘offre de logements disponibles.

Une zone est dite « tendue » si l’offre de logements disponibles n’est pas suffisante pour couvrir la demande (en termes de volume et de prix).

A contrario, une zone est détendue si l’offre de logements est suffisante pour couvrir les besoins en demande logements.

Périmètre

Le zonage A / B / C caractérise la tension du marché du logement en découpant le territoire en 5 zones, de la plus tendue (A bis) à la plus détendue (zone C).

Le zonage A / B / C s’appuie sur des critères statistiques liés aux dynamiques territoriales (évolution démographie, etc.), à la tension des marchés locaux et aux niveaux de loyers et de prix.

- Zone A : agglomération de Paris (dont zone Abis), la Côte d’Azur, la partie française de l’agglomération genevoise, certaines agglomérations ou communes où les loyers et les prix des logements sont très élevés ;

- Zone A bis : comprend Paris et 76 communes Yvelines, des Hauts de-Seine, de Seine-St-Denis, du Val-de-Marne et du Val-d’Oise ;

- Zone B1 : comprend certaines grandes agglomérations ou dont les loyers et le prix des logements sont élevés, une partie de la grande couronne parisienne non située en zone Abis ou A, quelques villes chères, les départements d’Outre-Mer ;

- Zone B2 : villes-centre de certaines grandes agglomérations, grande couronne autour de Paris non située en zone Abis, A et B1, certaines communes où les loyers et les prix des logements sont assez élevés, communes de Corse non situées en zones A ou B1 ;

- Zone C : reste du territoire.

Utilisation

Le zonage A/B/C a de multiples utilisations :

- Dispositif d’investissement locatif pour les particuliers : plafonds de loyers et de ressources pour les locataires.

- Dispositif Louer abordable et louer mieux.

- Dispositif d’investissement locatif pour les investisseurs institutionnels : taux de TVA réduit à 10% en zones A et B1.

- Prêt à Taux Zéro (PTZ) : plafonds de ressources, tranches, quotités et plafonds d’opération

- Prêt social de Location-Accession (PSLA) : plafonds de ressources, de loyers et de prix

- Taxe sur les loyers élevés des logements de petite surface en zone A.

- Mobilisation du foncier public.

Ce qui a changé à partir du 1er janvier 2015

Pour certains dispositifs, l’entrée en vigueur du nouveau zonage est postérieure au 1er octobre 2014. Ainsi, le nouveau zonage est effectif depuis le 1er janvier 2015 concernant le bénéfice des aides de l’Agence nationale de l’habitat, le prêt locatif intermédiaire, la TVA réduite en zone ANRU, les dispositifs liés à la promotion HLM et l’appréciation des plafonds de ressources pour les nouveaux logements intermédiaires détenus par les organismes HLM dans le cadre de leur service d’intérêt économique général. Il sera enfin applicable pour les agréments de prêt social de location-accession au 1er février 2015.

Ce qui a changé au 1er octobre 2014

Le zonage est utilisé pour moduler les dispositifs financiers d’aide à l’accession à la propriété et à la location. Plusieurs dispositifs utilisent ce zonage pour déterminer l’éligibilité des territoires aux aides ou moduler leurs paramètres :

- Dispositif d’investissement locatif intermédiaire destiné aux particuliers dont l’assouplissement à partir du 1er septembre 2014 est prévu par le projet de loi de finances pour 2015 : pour ouvrir droit au dispositif, les logements acquis ou construits doivent se situer en zones A (y compris A bis) et B1. Les logements situés dans une commune de zone B2 peuvent également être éligibles au dispositif, sous réserve que celle-ci ait reçu un agrément du Préfet de région. Les logements situés en zone C ne peuvent pas bénéficier du dispositif. Les nombreux reclassements de communes dans une zone plus tendue, prévus par la révision, permettront à une plus grande partie du territoire, et in fine de ménages locataires, de bénéficier de ce dispositif.

- PTZ (Prêt à taux zéro) dont le barème est révisé : les conditions de ressources permettant de bénéficier du PTZ, ainsi que son montant, dépendent de la zone où se situe l’achat immobilier à financer. Plus la zone où est situé le logement est tendue, plus les plafonds de ressources pour en bénéficier sont élevés et plus le montant du prêt (en pourcentage de la valeur du bien) est élevé. La révision du zonage A / B / C s’articule avec le renforcement du PTZ en zones moyennement ou peu tendues, qui aura pour effet de limiter l’impact du déclassement en matière d’accession.

- Logement intermédiaire, dispositif destiné aux acteurs institutionnels : le régime de TVA à 10 % au bénéfice du logement locatif intermédiaire (accompagné d’une exonération de TFPB) s’applique intégralement en zones A bis, A, et B1. Un reclassement de B2 à B1 permettra de développer du logement intermédiaire sur le territoire des communes concernées.